-

- 協会について

- 協会の概要

- 会長挨拶

- 協会の事業

- 協会の機構

- 協会役員一覧

- 資産運用業宣言2020

- 資産運用業大会

- 倫理綱領

- 協会規則

- 協会ディスクロージャー資料

- 会員について

- 会員名一覧

- 投資運用会社要覧

- 投資助言・代理会員台帳

- 日本版EMPエントリーリスト

- PDFファイルをご覧いただくには、Adobe Systems Incorporated (アドビシステムズ社)のAdobe® Reader®が必要です。

協会の概要

設立

一般社団法人日本投資顧問業協会は、1987年10月、大蔵大臣(当時)の許可を得て社団法人日本証券投資顧問業協会として設立されました。2007年9月の金融商品取引法の施行に伴い自主規制機関に認定されています。さらに公益法人制度改革を受け、2012年7月には一般社団法人に移行し、移行と同時に協会名を現名称に変更しています。

目的

協会は、会員の行う投資運用業および投資助言・代理業の公正かつ円滑な運営を確保することにより投資者保護を図るとともに、投資運用業および投資助言・代理業の健全な発展に資することを目的としています。

会員

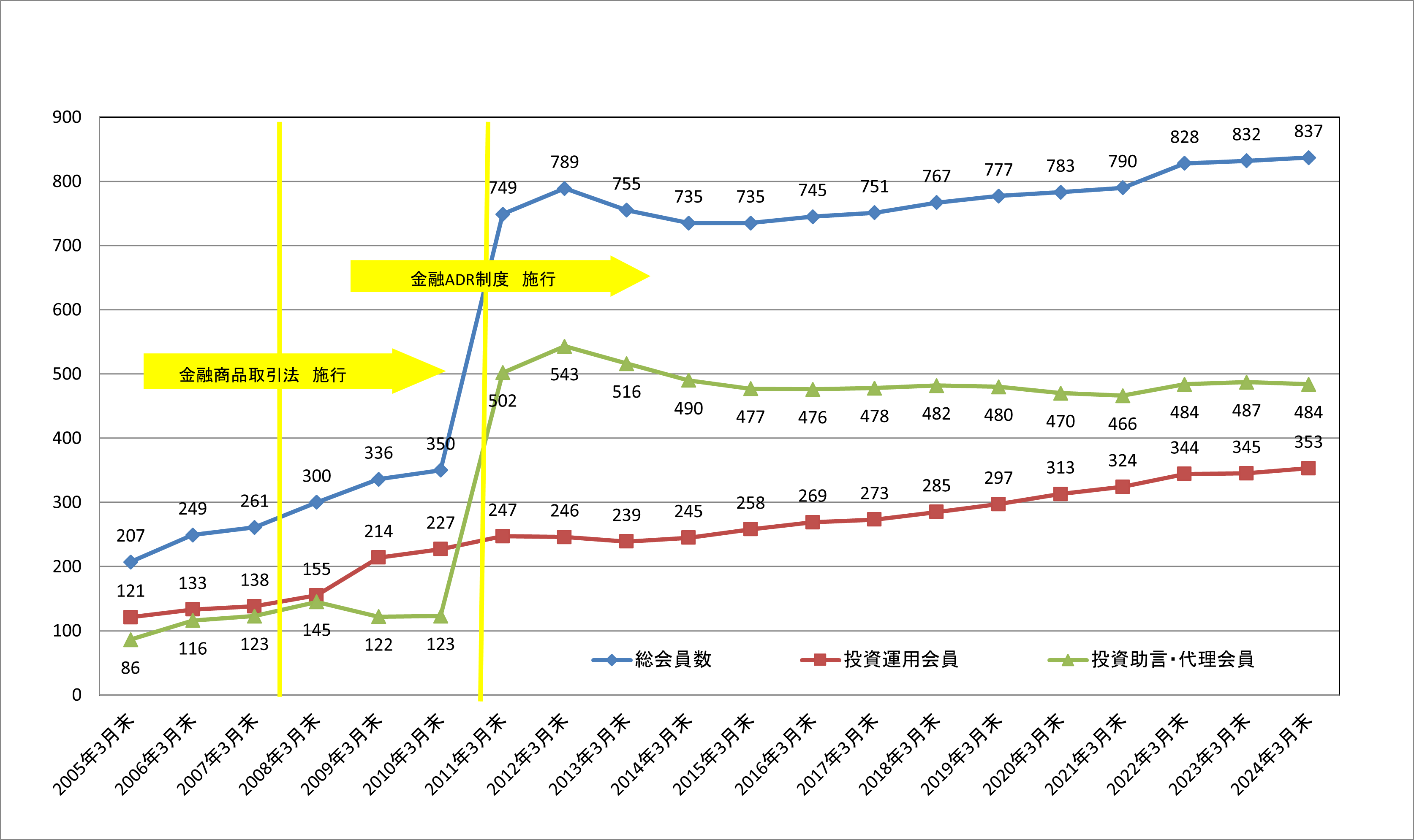

会員は、投資一任契約に基づき投資者から投資判断を含む投資に必要な権限を委任されている投資一任業務またはベンチャー企業の育成や事業会社の再生等を目的として組成されたファンドの運用を行う投資運用会員と、投資助言・代理業を行う投資助言・代理会員で構成されています。2025年3月末現在の会員数は、850社(投資運用会員367社、投資助言・代理会員483社)となっています。

<会員数の推移>

※数値は、全て3月末時点の会員数

2007年9月に施行された金融商品取引法により、投資一任契約に関する業務が認可制度から登録制度に変更され、また、有価証券の定義に信託受益権が加わったことで不動産関連の会員が新たに加入したことなどにより会員数が増加しています。また、2010年10月に施行された金融ADR制度により投資助言・代理会員が大幅に増加しています。資産運用業に対する社会の期待が高まる中で、投資運用会員については12年連続で増加しています。

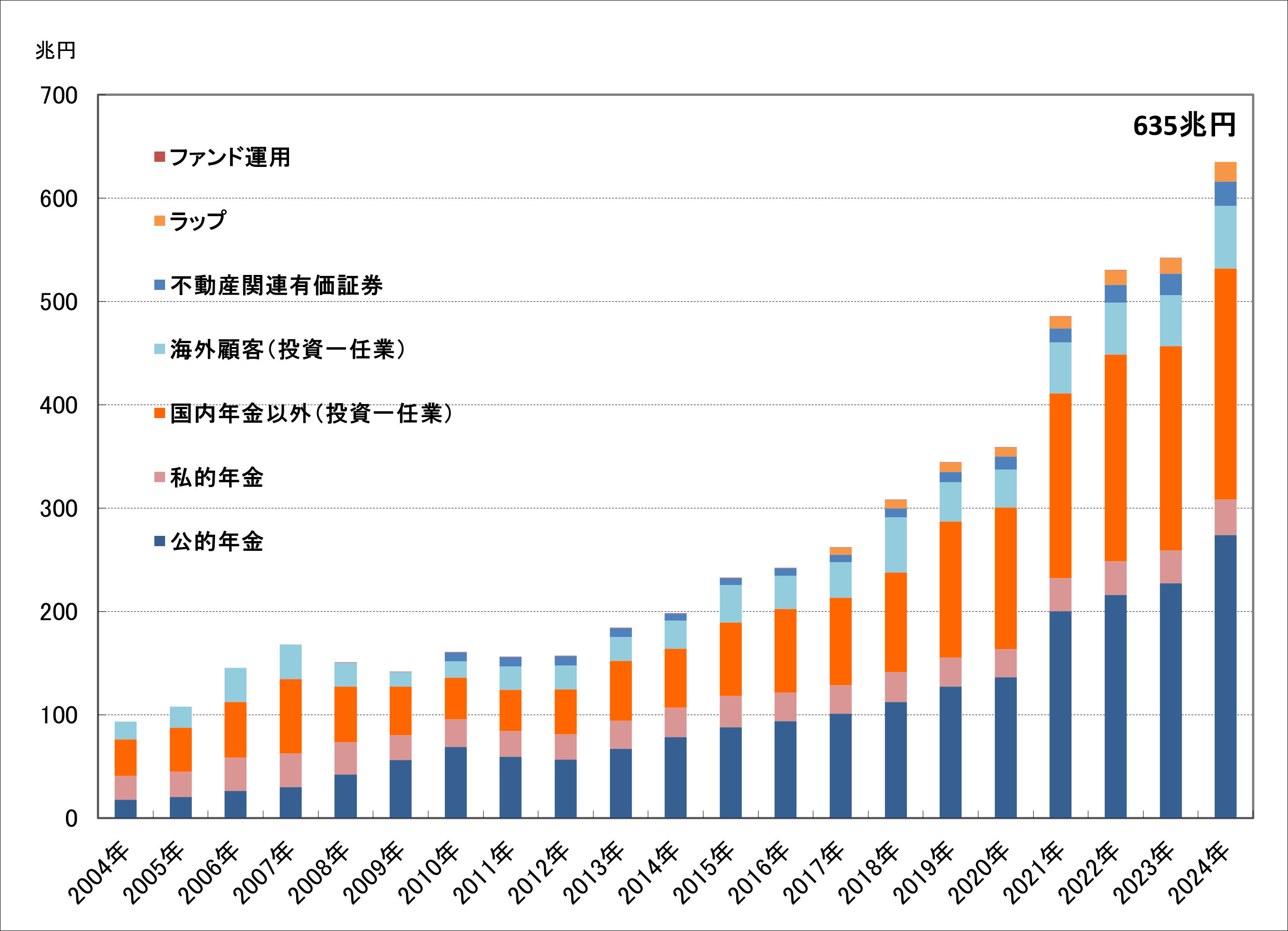

<会員の契約資産残高の推移>

2025年3月末時点残高:644兆8,744億円

※数値は、全て3月末時点の残高

投資運用会員の契約資産残高は、2024年度中に各市場の上下動があったものの、増加傾向は継続し2025年3月末において644兆8,744億円となりました。3月末基準では13年連続で過去最高を更新し、日本のGDP※1や銀行・信金の貸出残高※2を超える水準となっています。

※1 2024年度 名目GDP実額:617.0兆円(内閣府)

※2 2025年3月 銀行信金総貸出平残:636.7兆円(日本銀行)

契約資産の内訳を見ると、国内年金資金(一任業)の割合が最も大きく、次いで金融機関等との契約資産である国内年金以外(一任業)となっています(統計資料についてはこちらをご覧ください。)。

協会活動の紹介

1.自主規制業務

投資運用業(投資一任業、ファンド運用業)、投資助言・代理業に関する様々な自主規制ルールを制定して投資者保護に努めています。

2.会員監査等

会員の社会的信用の維持・向上に向け、会員に対して法令・自主規制ルール等の遵守状況について監査等を行っています。

3.金融庁その他関係機関に対する意見提出、折衝等

投資運用業および投資助言・代理業に関する諸制度、法令等について、監督官庁である金融庁やその他の関係機関に対して積極的に意見表明を行い投資者保護を図るとともに業界の健全な発展に努めています。

4.資産運用業協議会

資産運用業に対する社会的な期待が高まっている中、投資信託協会および当協会が連携して資産運用業の発展に取り組むため、2017年9月より両協会の会長の下、「資産運用業協議会」を開催し、様々な議論を行っています。

5.資産運用業大会

2020年11月には資産運用業の社会的使命を再確認すると共に国民の皆様の資産運用業に対する理解を深めて頂くことを目的として、「資産運用業フォーラム」を開催しました。また、2023年2月には同フォーラムを発展させる形で、業界関係者が一堂に集う「資産運用業大会」を初開催し、以降2023年11月・2024年9月と、同大会を継続開催しています。

6.スチュワードシップ研究会

投資先企業との建設的な対話を通じた中長期的な企業価値の向上等に積極的に貢献するとともに、スチュワードシップ活動におけるベストプラクティス等を会員と共有し、関係省庁等における議論に貢献していくことを目的として「スチュワードシップ研究会」を2018年1月から開催し、様々な議論を行っています。

※「スチュワードシップ責任」および「スチュワードシップ・コード」については、下記をご参照ください。

7.大学での寄附講座

当協会では、資産運用についての啓蒙活動の推進および将来の資産運用業界を担う人材の育成のため、大学で寄附講座を開設しています。

2024年度は、早稲田大学、一橋大学、大阪大学、神戸大学、名古屋大学、東北大学及び横浜国立大学での開設を予定しています。

◇ 「スチュワードシップ責任」とは

「スチュワードシップ責任」とは、機関投資家が、投資先企業やその事業環境等に関する深い理解のほか運用戦略に応じたサステナビリティ(ESG要素を含む中長期的な持続可能性)の考慮に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値の向上や持続的成長を促すことにより、「顧客・受益者」(最終受益者を含む。以下同じ)の中長期的な投資リターンの拡大を図る責任を意味する。

出典:「責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫ 〜投資と対話を通じて企業の持続的成長を促すために〜 2020年3月24日 5ページより抜粋

◇ 「責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫とは

「責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫とは、機関投資家が、顧客・受益者と投資先企業の双方を視野に入れ、「責任ある機関投資家」として当該スチュワードシップ責任を果たすに当たり有用と考えられる諸原則を定めるものである。本コードに沿って、機関投資家が適切にスチュワードシップ責任を果たすことは、経済全体の成長にもつながるものである。

出典:同上

- 協会・会員について

- 協会について

- 協会の概要

- 会長挨拶

- 協会の事業

- 協会の機構

- 協会役員一覧

- 資産運用業宣言2020

- 資産運用業大会

- 倫理綱領

- 協会規則

- 協会ディスクロージャー資料

- 会員について

- 会員名一覧

- 投資運用会社要覧

- 投資助言・代理会員台帳

- 日本版EMPエントリーリスト